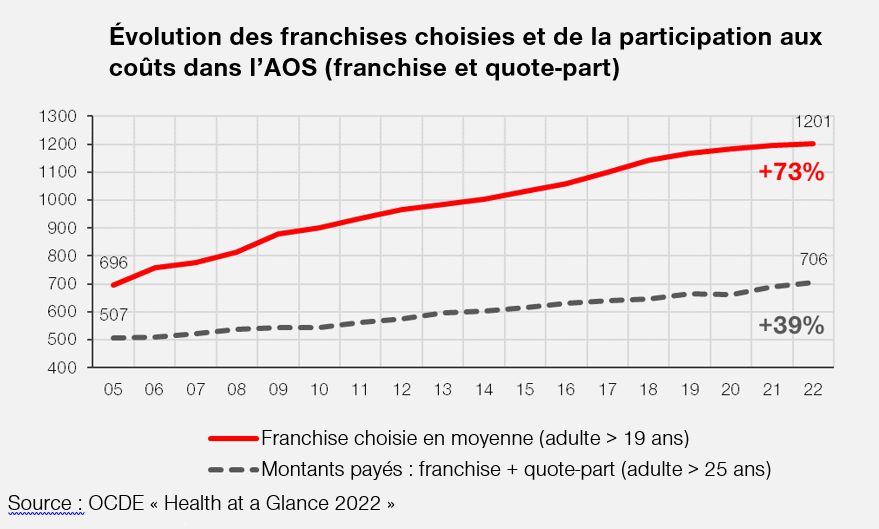

Selon la franchise choisie, les premiers 300 à 2500 francs de frais de traitement doivent être acquittés de leur poche par les assuré-e-s. S’ajoute à cela la quote-part (10 % des coûts, parfois plus) et la contribution forfaitaire aux frais de séjour hospitalier. Comme pour les primes, cette participation directe aux coûts a fortement augmenté. En 2005, année lors de laquelle les différentes franchises ont été introduites, cette participation se montait encore à 507 francs par assuré-e. Elle est aujourd’hui déjà de 706 francs (voir graphique ci-dessus). Il est intéressant de noter ici que, pendant la même période, la hausse de la franchise choisie par les assuré-e-s est plus de deux fois plus forte. Aujourd’hui, la franchise choisie se monte en moyenne à 1201 francs. La principale raison à cela est simple : en raison de la forte hausse des primes, toujours plus d’assuré-e-s choisissent une franchise plus élevée parce que cela leur permet d’économiser jusqu’à 1500 francs par année. Le problème est que s’ils tombent malades, leur santé devient pour eux encore plus inabordable.

Selon l’Office fédéral de la statistique (OFS), près de 20 % de la population ne sont pas en mesure de faire face à une dépense imprévue de 2500 francs. Donc si une personne a choisi la franchise la plus élevée pour atténuer le poids de ses primes et tombe malade, l’accès à un traitement lui sera peut-être refusé alors qu’elle a payé chaque mois une prime élevée ! Ce n’est pas là un film d’horreur, mais bel et bien une réalité quotidienne en Suisse : selon un récent sondage Sotomo, près de 20 % de la population ont déclaré avoir renoncé l’année passée, pour des raisons financières, à une visite chez le médecin. Souvent, c’est sans conséquence et le « mal de ventre finit pas passer », mais parfois, ce n’est pas le cas et les conséquences sont graves, avec toute la souffrance inutile et les importants frais supplémentaires qui en découlent. Le système suisse de la santé est donc non seulement financé de manière antisociale, c’est carrément une médecine à deux vitesses qui s’est installée, et cela, depuis longtemps.

Médicaments et soins dentaires : des milliards payés de la poche des assuré-e-s

Si l’on regarde au-delà de l’assurance de base, la charge que représentent la participation propre des ménages aux coûts dans le système de santé suisse est encore beaucoup plus importante. Car si les soins de santé sont en Suisse de très grande qualité et si le catalogue des prestations de l’assurance de base est large, beaucoup de prestations ne sont pas prises en charge par les caisses-maladie. Au premier rang de ces prestations non reconnues : les soins dentaires. Alors que dans presque tous les pays européens, l’assurance-maladie prend en charge au moins une partie des frais de traitement dentaire, on doit en Suisse payer quasiment la totalité de sa proche. Par année, ce sont aujourd’hui près de 4 milliards de francs (c’est-à-dire presque 450 francs par personne). Autre poste de dépenses, les médicaments : bien que les assuré-e-s paient déjà des milliards de primes pour des médicaments chers (et cofinancent par là aussi les milliards de bénéfices de l’industrie pharmaceutique), ils doivent en plus prendre eux-mêmes à leur charge chaque année encore presque 4 milliards de francs pour des médicaments et des produits similaires. En tout, cette participation financière propre se monte à presque 19 milliards de francs par année, et elle a également fortement augmenté ces dernières années, ainsi que le montre notre graphique ci-dessous.