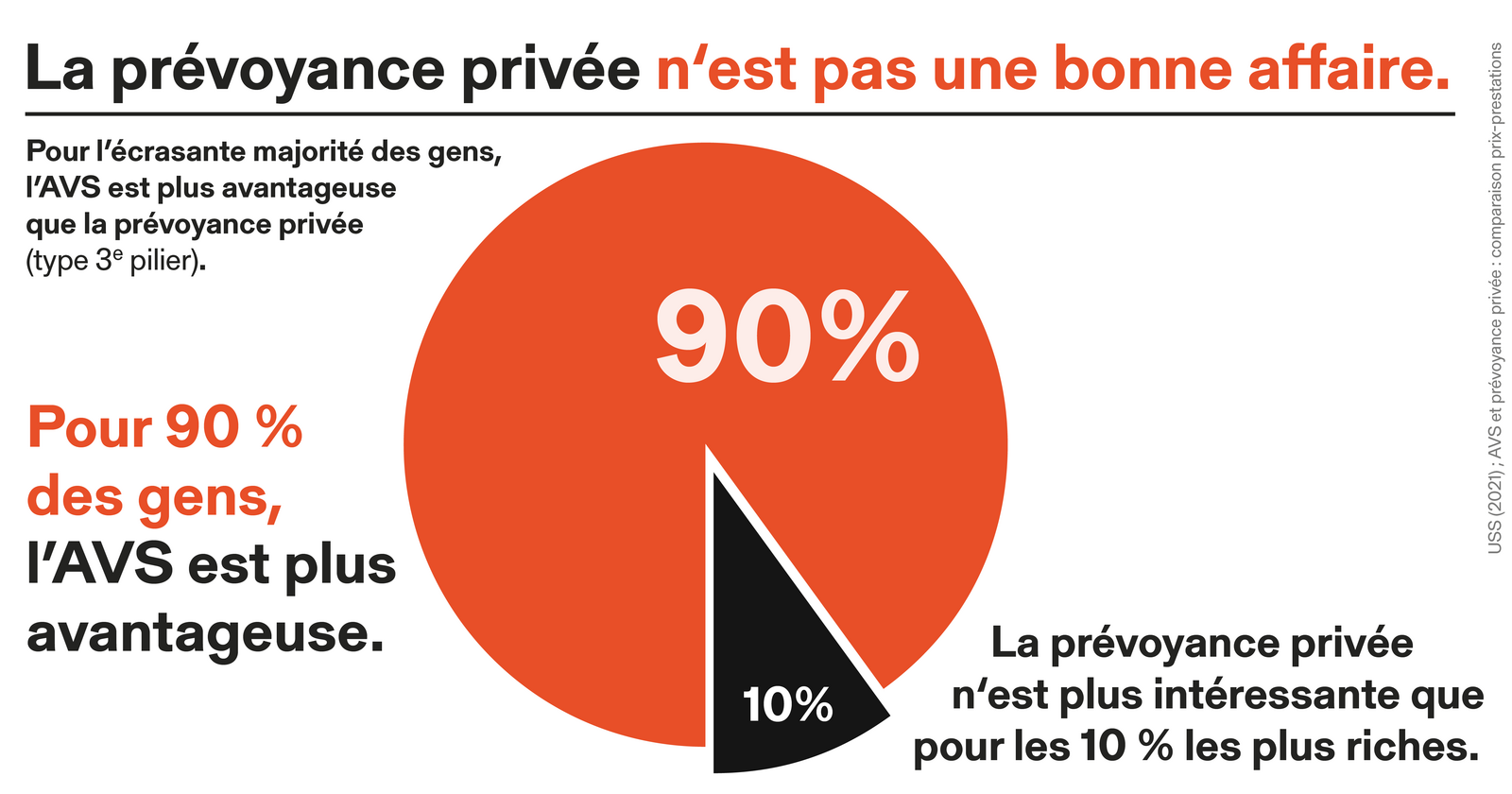

Avec son rapport prix-prestations, l’AVS est – de loin – plus performante que la prévoyance privée. La modélisation de l’USS montre clairement que la prévoyance privée coûte trop cher. Grâce à l’AVS, une nette majorité des personnes qui travaillent paie nettement moins que si elle devait épargner pour la même rente dans le cadre de la prévoyance privée. Pour 90 % des familles, l’AVS est moins chère que le 3e pilier. Avec l’AVS, un vendeur économise plus de 250 000 francs jusqu’à sa retraite. Une 13e rente AVS est donc la meilleure solution pour combler les perspectives de rentes insuffisantes des actives et actifs d’aujourd’hui.

L’avenir s’annonce sombre dans la prévoyance vieillesse. Les rentes du 2e pilier ne cessent de baisser et l’AVS ne suffit pas pour vivre. Les perspectives en matière de rentes s’assombrissent sans cesse. Il s’agit d’un problème socio-économique majeur pour les gens qui travaillent et il doit impérativement être résolu. L’USS a donc procédé à une vaste étude comparative du rapport prix-prestations en matière de prévoyance vieillesse. Les cotisations totales d’une personne à l’AVS ont été comparées aux montants qu’elle devrait verser dans le cadre de la prévoyance privée pour toucher la même rente que dans l’AVS. Les résultats sont éloquents : l’immense majorité de la population aura plus d’argent pour vivre grâce à l’AVS qu’avec une prévoyance privée.

La différence de coûts est particulièrement impressionnante si on regarde des situations familiales de plus près. Si l’AVS n’existait pas et qu’ils devaient épargner pour la même rente à titre privé aux conditions usuelles, les couples mariés à revenus moyens devraient assumer une charge mensuelle supplémentaire de 790 francs. Sur l’ensemble de leur vie professionnelle, cela représente environ 400 000 francs. Les femmes seules avec un revenu médian économisent plus de 270 000 francs grâce à l’AVS. Pour 90 % de la population, un franc de rente coûte moins cher dans l’AVS que dans le 3e pilier.

Si l’AVS parvient à fournir ces prestations avantageuses, c’est parce qu’elle est financée sur une base solidaire et qu’elle est redevable uniquement à ses assuré-e-s, sans trop de bureaucratie. Les salarié-e-s à hauts revenus versent des cotisations illimitées à l’AVS – et donc bien plus qu’ils n’en recevront un jour. En outre, des contributions publiques, financées par des taxes et des redevances, renforcent encore le caractère social du financement de l’AVS.

Enfin, les risques et les coûts bénéficient d’une couverture collective dans l’AVS, alors qu’ils s’additionnent pour chaque personne individuellement dans la prévoyance privée. L’expansion du 3e pilier prônée par les banques et les compagnies d’assurance est donc une erreur d’un point de vue de politique sociale et économique. Son coût est inabordable pour beaucoup de personnes et il n’offre donc aucune sécurité de revenu pendant la vieillesse. Avec l’initiative pour une 13e rente AVS, les syndicats proposent donc plutôt une augmentation réelle de l’AVS comme solution.

Télécharger la comparaison prix-prestations – extrait du dossier en français