Des primes-maladie exorbitantes

Des primes-maladie exorbitantes : la situation se corse

Fiche d'informations

Les primes d’assurance-maladie et les coûts de la santé occupent régulièrement une des premières places du baromètre des préoccupations des Suisses. À juste titre, car alors que les salaires stagnent, les primes-maladie s’envolent inexorablement. Malgré cela, les politiques restent les bras croisés. Et les cantons refusent d’utiliser l’instrument de la réduction individuelle des primes de manière à ce que les ménages à bas et moyens revenus soient enfin soulagés de manière adéquate. C’est pourtant précisément ce que la loi les enjoint de faire. Et il n’y a pas de répit en vue : en 2024, les primes devraient augmenter pour la deuxième fois consécutive de 6,5 %. La situation s’aggrave donc de façon dramatique : pour un nombre croissant de personnes en Suisse, l’assurance-maladie devient une menace financière sérieuse et les soins de santé un produit de luxe sur lequel il faut économiser.

Une hausse de primes de 6,5 %, ça veut dire quoi ?

Toutes les personnes qui doivent travailler pour pouvoir payer leur assurance-maladie le savent : depuis des années, les primes-maladie augmentent beaucoup plus que les salaires. Aujourd’hui déjà, elles atteignent un niveau insupportable : un couple dans la moyenne avec deux enfants doit payer cette année plus de 1000 francs par mois pour la caisse-maladie, même en choisissant un modèle HMO avec une franchise normale. Alors qu’il faudrait de toute urgence remédier à cette situation intenable, les primes augmenteront à nouveau en 2024. Mais que signifie une nouvelle hausse des primes pour la situation économique d’une famille moyenne ? Si l’on part du principe que cette famille a un revenu disponible d’un peu plus de 120 000 francs par année, elle subit une perte de prospérité pour la période 2020-2024. Certes, l’augmentation de salaire pour cette famille s’élève à 4200 francs à peu près, c’est-à-dire que les salaires ont augmenté d’environ 3 %. Mais si l’on s’attend à ce que les primes-maladie augmentent à nouveau d’environ 6,5 % l’année prochaine, il faut comparer les 3 % de progression salariale avec une explosion des primes de 13 %. En l’espace de quatre ans seulement, les dépenses annuelles pour l’assurance-maladie ont augmenté de 1300 francs. En clair, près d’un tiers de l’augmentation de salaire n’est jamais parvenue dans le porte-monnaie de la famille, mais a été immédiatement englouti par

l’assurance-maladie. De plus, les coûts du loyer, de l’énergie, de la nourriture et de la mobilité ont tellement augmenté que de nombreux salarié-e-s subissent une perte de salaire réelle.

Les soins de santé deviennent un produit de luxe

Lorsque la loi sur l’assurance-maladie (LAMal) est entrée en vigueur en 1996, la Confédération et les cantons se sont engagés à alléger la charge des ménages à bas et moyens revenus de telle sorte que personne ne doive dépenser plus de 8 % de son revenu imposable pour la caisse-maladie. Pour atteindre cet objectif, la réduction individuelle des primes a été introduite. Mais la promesse initiale n’a jamais été tenue et aujourd’hui, nous en sommes plus éloignés que jamais : une famille avec un revenu brut de 80 000 francs doit aujourd’hui consacrer en moyenne près de 13 % de ce revenu, soit plus de 10 100 francs par an, aux seules primes d’assurance-maladie. Comme ce sont des primes par tête, c’est-à-dire les mêmes pour tout le monde indépendamment du revenu, des primes élevées représentent une charge énorme pour les ménages à faible revenu. Ce que l’on oublie souvent, c’est qu’en cotisant à une caisse-maladie en Suisse, on n’a en fait juste le droit de tomber malade. En effet, malgré les milliers de francs que chacun-e verse chaque année à sa caisse-maladie, il faudra en plus payer soi-même au moins les 300 premiers francs des soins de santé. Et d’autres frais, comme les soins dentaires, ne sont pas du tout pris en charge. La Suisse possède ainsi l’un des systèmes de santé les plus chers du monde. Et la participation aux frais de santé, c’est-à-dire la part que l’on doit payer soi-même, est l’une des plus élevées en comparaison internationale, malgré des primes déjà exorbitantes. Pas étonnant dès lors que de plus en plus de personnes disent renoncer à des traitements importants pour des raisons financières. Les soins de santé en Suisse deviennent ainsi, lentement mais sûrement, un bien de luxe que bientôt seuls les plus riches pourront s’offrir.

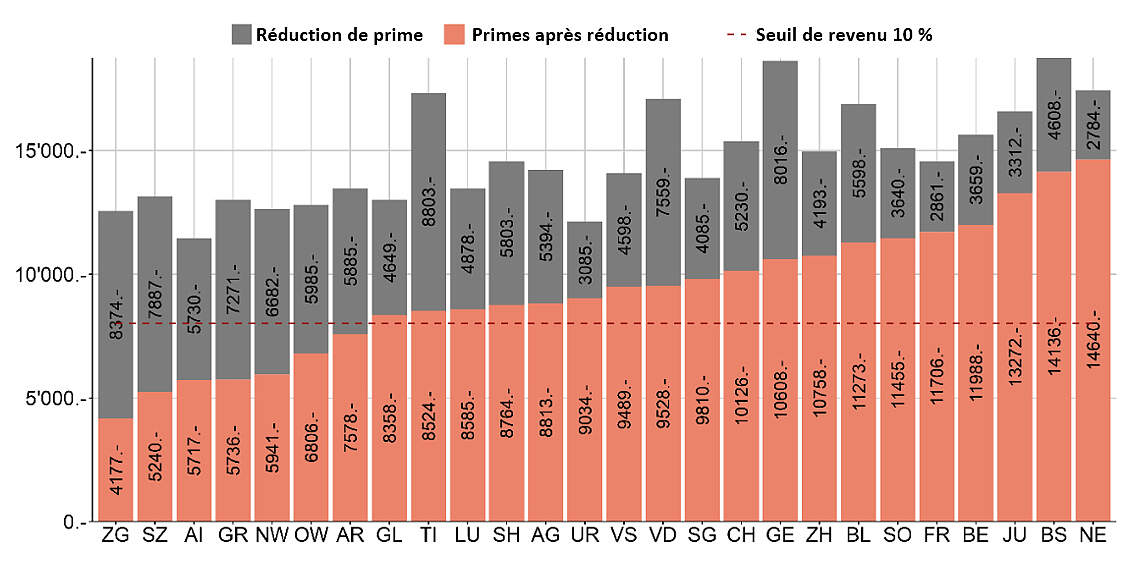

De grandes différences intercantonales

Une comparaison entre les cantons montre à quel point les primes pèsent sur le budget des gens – même après la réduction des primes. Mais la différence de ce fardeau selon les cantons est telle que c’en est effrayant. Ainsi, dans le canton de Zoug, pour les revenus compris entre 60 000 et 100 000 francs, la charge de la prime-maladie après réduction est d’environ 5 % du revenu brut. Dans le canton de Neuchâtel, elle se situe entre 15 et 20 %. Pour une famille de quatre personnes avec un revenu brut de 80 000 francs, cela signifie concrètement qu’elle doit payer chaque année un peu plus de 4100 francs pour les primes standard dans le canton de Zoug. À Neuchâtel, elle payera plus de 10 000 francs de plus pour exactement les mêmes prestations. Un exemple montre à quel point tout cela est arbitraire : si la famille habite à Olten, elle consacre aujourd’hui plus de 14 % de son revenu brut, soit 11 455 francs, à la caisse-maladie. Si la même famille habite quelques kilomètres plus à l’est, à Aarau, elle ne paiera « que » 8813 francs, soit 11 % de son revenu brut (avec une charge fiscale presque égale). L’argent économisé permet pratiquement de payer un abonnement général des CFF à l’un des deux enfants.

Les cantons ne prennent pas leurs responsabilités

L’objectif de la réduction individuelle des primes est d’alléger la charge pour les ménages à bas revenus. Mais la classe moyenne a aussi explicitement droit à un allègement. La législation fédérale stipule que les ménages à revenus faibles et moyens ont droit à une réduction de primes d’au moins 80 % pour leurs enfants, respectivement 50 % pour les jeunes adultes. Il est de la compétence des cantons de définir les systèmes de réduction de primes et de décider qui peut prétendre à quel montant de réduction. Les cantons ont donc le pouvoir de soulager les gens, mais ils n’en font rien. Alors qu’ils se bousculent littéralement pour faire des cadeaux fiscaux aux riches et aux entreprises, il faut des arrêts du Tribunal fédéral pour leur rappeler qu’il y a aussi des gens « normaux ». C’est ce qui s’est passé dans le canton de Lucerne : celui-ci a été condamné en 2019 à revoir à la hausse le seuil de revenu donnant droit à une réduction de primes. Avant ce jugement, de nombreuses personnes étaient exclues de la réduction des primes alors qu’elles y auraient eu droit. D’autres cantons ont également dû adapter le plafond parce qu’ils enfreignaient le droit fédéral.

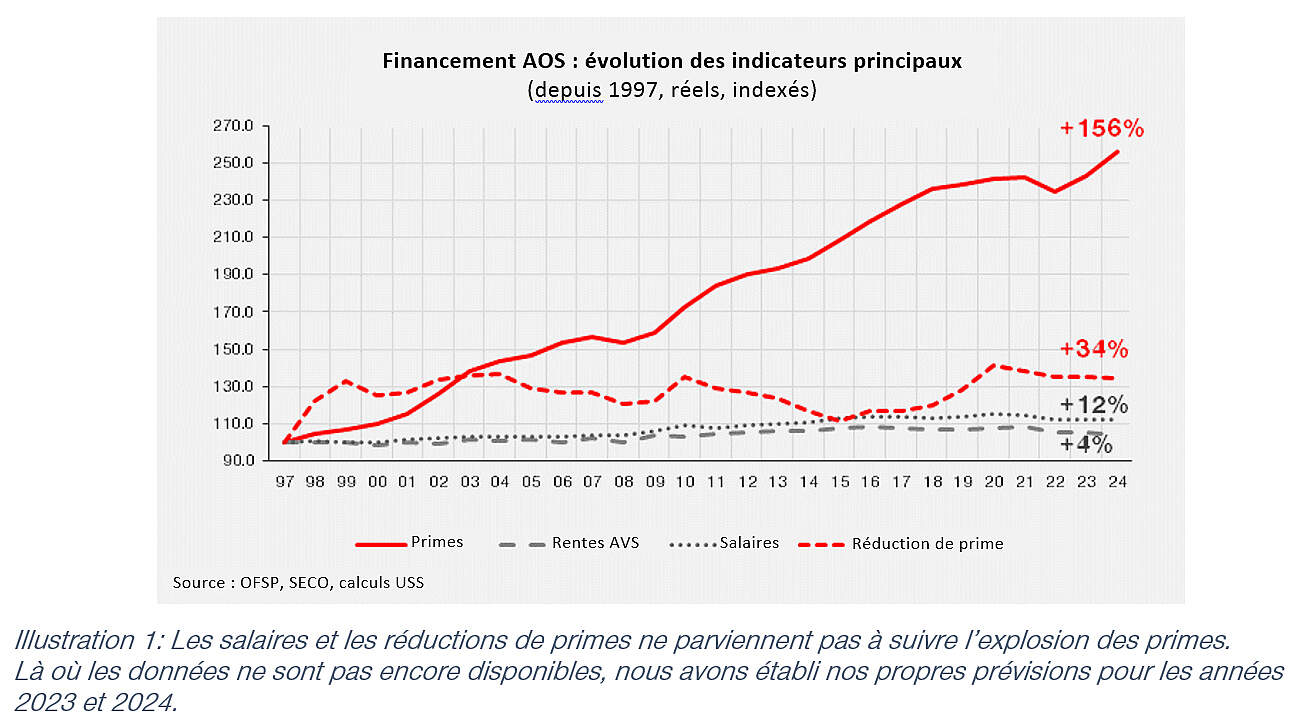

Un coup d’œil sur les finances cantonales montre en outre que les cantons auraient tout à fait la marge de manœuvre pour désamorcer la situation. Mais depuis des années, ils assistent sans broncher à l’augmentation des primes-maladie et ne font strictement rien pour y remédier. Depuis 1997, les primes ont augmenté de plus de 140 %, alors que les réductions de prime, elles, n’ont progressé que 40 %. Le reste, ce sont les assuré-e-s qui l’assument.

Un allègement s’impose

Il faut enfin mettre un terme à la charge toujours plus lourde que représente l’explosion des primes-maladie pour les gens. L’initiative sur la réduction des primes du PS et des syndicats offre ici une solution : elle stipule que les primes d’assurance-maladie ne doivent pas dépasser 10 % du budget d’un ménage. Elle allège ainsi non seulement la charge des bas et moyens revenus, mais supprime également les différences absurdes entre les cantons.

Des primes-maladie exorbitantes :

plafonner à 10 % !

- Le 16 septembre 2023, rendez-vous à 13h30 à la Schützenmatte, Berne

- Les infos pour les trains spéciaux suivent sous peu