En Suisse comme au plan international, la crise du coronavirus démontre de manière éclatante à quel point des assurances sociales fortes sont importantes. C’est tout particulièrement le cas pour ce qui est du chômage partiel. Mais une prévoyance vieillesse préservée est aussi synonyme de stabilité et de sécurité. Les États-Unis sont à cet égard un exemple négatif : à cause d’une sécurité des rentes insuffisante et individualisée, de nombreux Américain-e-s sont contraints, pour des raisons financières, de continuer à travailler même une fois à la retraite. Il apparaît désormais que les régions où le taux de pauvreté des personnes âgées est plus élevé sont souvent aussi des régions à fort taux d'infection. En effet, de nombreux Américain-e-s de plus de 65 ans doivent, pour des raisons financières, continuer à travailler après leur retraite et ces personnes âgées sont moins susceptibles de pouvoir faire du télétravail, car elles occupent souvent des emplois dits essentiels dans la logistique ou dans la prise en charge de tiers. C’est pourquoi des chercheurs et des chercheuses recommandent au législateur américain, pour lutter contre la pandémie, de tenir davantage compte des frais de subsistance des personnes âgées lors de l’élaboration des mesures de relance économique et des réformes des retraites. Il s’agit d’empêcher par tous les moyens que la situation ne devienne à ce point précaire aussi en Suisse. Mais chez nous aussi, les rentes permettent toujours moins de vivre et la pression qui s’exerce sur elles continue à s’accentuer.

En 2021, parallèlement à la gestion de la crise du coronavirus, la prévoyance vieillesse sera un des thèmes prioritaires de l’Union syndicale suisse (USS). Car c’est au cours de cette année que les jalons seront posés pour assurer matériellement les rentes actuelles et futures. Les jeunes comme les moins jeunes sont concerné-e-s dans une même mesure. Les personnes qui risquent le plus avec les réformes en cours sont celles qui touchent des salaires trop bas ou moyens. Les plus concernées sont les femmes. D’une part, le compromis des partenaires sociaux LPP 21 permettra d’améliorer sensiblement et rapidement les rentes scandaleusement basses des femmes, mais, de l’autre, le Parlement prépare un projet de démantèlement de l’AVS qui impliquera des pertes annuelles sur les rentes pouvant aller jusqu’à 1200 francs en ce qui concerne les femmes.

Pour les bénéficiaires de rentes moyennes, aller chez le coiffeur est un luxe

Il y a tout juste trois semaines, le Parlement a décidé – avec seulement deux voix contre – d’augmenter les indemnités de chômage partiel pour les très petits salaires. Ainsi, depuis quelques jours, la loi COVID-19 garantit intégralement les salaires jusqu’à 3 470 francs par mois. Le Parlement a donc reconnu que le coût de la vie en Suisse est tel que les personnes qui ont un bas salaire ne peuvent se passer d’un cinquième de leur revenu sans se retrouver en grande difficulté.

Mais les problèmes de pouvoir d’achat dont il s’agit de protéger les personnes à très bas revenu dans le cadre de la lutte contre la pandémie sont déjà une réalité pour la moitié des retraitée-e-s, car la rente médiane des personnes parties à la retraite en 2018 s’élève à 3 449 francs par mois (AVS + 2e pilier).

Si l’on compare ce montant avec ce que les statistiques indiquent comme dépenses usuelles pour une personne seule de plus de 65 ans, on voit bien qu’il ne reste plus grand-chose pour vivre une fois payés les impôts, les primes d’assurance-maladie et le loyer. Aller au restaurant ou chez le coiffeur devient un luxe que beaucoup de retraité-e-s ne peuvent que rarement s’offrir. Même si ces personnes ont travaillé toute leur vie.

Rente médiane AVS et LPP en 2018 : 3 449

Impôts : 266

Loyer et charges : 1 035

Primes de caisse-maladie : 408

Taxes et émoluments : 25

Revenu disponible : 1 715

Produits alimentaires/boissons et tabac : 422

Vêtements/chaussures : 59

Dépenses de santé : 216

Assurances : 268

Ameublement/entretien : 96

Autres dépenses ménagères : 85

Téléphone/Internet/courrier, etc. : 89

Ordinateur, appareils radio/TV : 45

Journaux/livres/abonnements, etc. : 42

Transports : 172

Soins corporels, etc. : 65

Revenu disponible restant : 156

Restaurant/hôtel : 133

Loisirs/bien-être/culture : 212

Cadeaux/dons : 40

Sources : OFS Statistique des nouvelles rentes, EBM 2015-2017.

Et pour de nombreuses femmes, même cette rente de 3 449 francs reste hors de portée. Actuellement, la rente médiane des femmes qui touchent l’AVS et une rente du 2e pilier est inférieure à 3 000 francs par mois. Et si l’on considère l’ensemble des femmes, cette rente médiane tombe même bien plus bas, puisque près d’un tiers des femmes ne touche même aucune rente du 2e pilier.

Le niveau des rentes doit être la pierre angulaire de toute réforme

Selon la Constitution, les prestations du 1er pilier (AVS et AI) doivent couvrir les besoins vitaux, alors que celles du 2e pilier (prévoyance professionnelle) doivent, sur cette base, permettre de maintenir le niveau de vie de manière appropriée.

Mais ces objectifs constitutionnels très clairs offrent un contraste terrible avec les rentes effectivement versées. Même si une personne remplit toutes les conditions et qu’elle a versé les cotisations exigées par la loi sans interruption pendant toute sa vie professionnelle, elle doit s’attendre à une petite rente. En effet, les prestations AVS et LPP maximales possibles protégées par la loi correspondent à un montant de 4 370 francs par mois pour un homme seul en 2021.

Pendant de nombreuses années, les prestations surobligatoires du 2e pilier ont fait illusion et ont masqué le fait que la concrétisation de la prévoyance vieillesse telle qu’exigée par la Constitution est restée en plan à mi-chemin. Les rentes moyennes du 2e pilier sont désormais en baisse depuis des années déjà. En cause : d’une part, le taux de conversion en baisse dans la partie surobligatoire et, d’autre part, en raison du rendement nettement moindre (intérêts) des avoirs de prévoyance. Elles ne sont donc plus en mesure de pallier le manque de protection par la loi.

Le Conseil fédéral ferme les yeux sur cette réalité, même s’il ne cesse d’affirmer qu’il est pour le maintien du niveau des prestations dans la prévoyance vieillesse. Ses propositions de réforme de l’AVS vont même dans le sens contraire :

Si l’on se base sur la rente AVS médiane, le relèvement de l’âge de la retraite de 64 à 65 ans pour les femmes est synonyme d’une baisse de prestation d’environ 1 200 francs par année pour les femmes concernées. Cela, pour autant qu’elles puissent travailler et cotiser jusqu’à 64 ans, car les perspectives sur le marché du travail sont encore moins bonnes pour les travailleuses âgées, que pour leurs collègues masculins.

Même si la rente AVS minimale a augmenté de 10 francs par mois au début de l’année, le système de l’AVS est tel que les rentes couvrent une part toujours plus ténue du dernier salaire des nouveaux retraité-e-s parce qu’avec l’indice mixte, elles ne sont adaptées que tous les deux ans, pour une moitié aux salaire et pour l’autre au renchérissement. Le Conseil fédéral estime que l’indice du taux de remplacement passera des 100 % initiaux (1980) à 86 % en 2030, c’est-à-dire bien 14 % de moins. Seule l’initiative pour une 13e rente AVS permettra de contrer cette tendance.

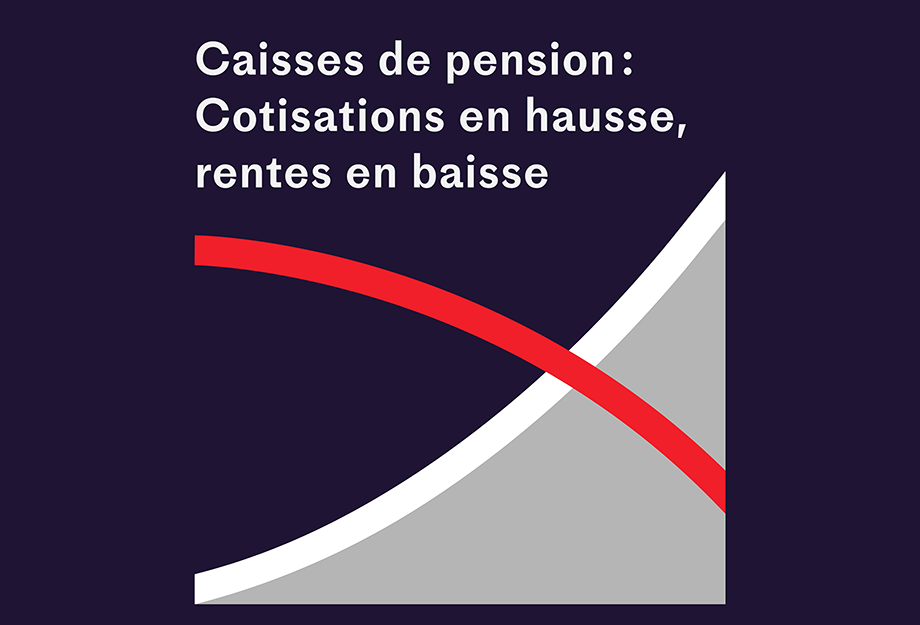

Pertes de rentes dans le 2e pilier

Il y a cinq ans, l’USS publiait pour la première fois un aperçu des taux de conversion en baisse et du déclin des rentes du 2e pilier. Aujourd’hui, les banques et les assurances parlent pratiquement tous les mois de la chute vertigineuse des rentes des caisses de pensions.

Depuis maintenant plus de dix ans, les assuré-e-s paient ainsi toujours plus pour leur 2e pilier pour, toucher quand même des rentes toujours moindres. En 2019, les cotisations ont certes légèrement reculé, mais cela s’explique par une hausse plus forte des salaires soumis à cotisation. Si cette hausse avait été comparable à celle de l’année précédente, les cotisations auraient aussi augmenté.

En 2021, la pression sur les rentes du 2e pilier devrait donc continuer à s’accentuer. De nombreuses caisses de pensions ont d’ailleurs déjà décidé de nouvelles baisses des taux techniques et des taux de conversion. Les actuels faibles taux d’intérêt en sont la raison. Ces faibles taux d’intérêt sont particulièrement problématiques pour cette forme de prévoyance financée selon un système par capitalisation. La part du rendement sur le capital aux revenus du 2e pilier a déjà baissé drastiquement. Alors qu’en 1987, avec 32,6 %, elle correspondait encore au fameux « troisième cotisant », cette part est tombée à 19,9 % en 2018. Pendant ce temps, les cotisations des assuré-e-s à la caisse de pension n’ont cessé d’augmenter dans la même mesure. En 1987, le rendement du capital était d’environ 2 300 francs par assuré-e (l’équivalent de 3 400 francs aux prix de 2018). L’assuré-e cotisait alors en moyenne pour 4 800 (7 000) francs, part de l’employeur incluse. En 2018, le rendement était de 4 333 francs et les cotisations se montaient à 13 400 francs. Cette évolution est d’autant plus frappante que le capital global du 2e pilier a énormément augmenté au cours de cette période : de 158 milliards de francs en 1987, il est passé à 865 milliards en 2018. La part du rendement du capital au capital a donc baissé de plus de 6 % dans les années 1990 à moins de 1,9 % en 2018.

En comparaison européenne, les coûts globaux de la sécurité sociale en Suisse se situent dans le peloton du milieu des pays d’Europe de l’Ouest et du Nord, avec environ un quart du PIB. Mais si l’on prend les dépenses par habitant-e corrigées du pouvoir d’achat, la Suisse est le deuxième pays européen le plus cher[1]. C’est d’autant plus préoccupant que le taux de remplacement de la prévoyance vieillesse en Suisse est très à la traîne par rapport à celui des autres pays. Concrètement, nous payons énormément plus pour des prestations nettement inférieures. En témoignent les comparaisons avec des pays de l’OCDE ainsi que des études internationales sur la prévoyance vieillesse[2].

Conclusions et revendications

Toute personne mérite une bonne rente après une vie de travail. Même si la Constitution le stipule depuis près de 50 ans, nous ne cessons de nous éloigner de cet objectif. L’USS est convaincue que, plus que jamais, nous avons besoin d’un engagement fort pour de bonnes rentes.

Il y a plusieurs moyens pour atteindre les objectifs constitutionnels en termes de prestations de vieillesse : en renforçant l’AVS, en améliorant les prestations du 2e pilier ou en combinant les deux approches. Cela dépend de plusieurs facteurs : d’une part, il y a la question de la performance intrinsèque du système par capitalisation du 2e pilier et de celle du système de répartition de l’AVS. D’autre part, les effets de redistribution des deux systèmes sont différents. Dans ce contexte, l’USS considère que les conséquences et les revendications suivantes s’imposent :

- Il faut renforcer l’AVS pour que les rentes, et en particulier les rentes des femmes, soient suffisantes pour vivre. Pour aller dans ce sens, l’USS a lancé, avec une large alliance d’organisations de salarié-e-s, de partis politiques et d’organisations de retraité-e-s, l’initiative populaire « pour une 13e rente AVS ». Elle sera déposée cette année.

- Les projets de réforme en cours devront être évalués à l’aune du niveau des rentes. Les projets qui entraîneront une baisse des rentes sont condamnés à échouer dans les urnes.

- Les objectifs de prestation prévus dans la Constitution devraient être atteints au meilleur prix possible. Le droit à des rentes aussi élevées que possible doit dès lors pouvoir s’acquérir par des cotisations les plus basses possible. Pour l’écrasante majorité des personnes professionnellement actives, le système de répartition génère les prestations de loin les plus importantes par franc de cotisation. C’est pourquoi il faut donc renforcer ce système dans la prévoyance vieillesse en introduisant la composante de répartition prévue dans le compromis des partenaires sociaux sur la réforme de la LPP, et à travers une 13e rente AVS.

- Afin de couvrir de manière solidaire les besoins financiers supplémentaires nécessaires dans la prévoyance vieillesse, il faut en outre prévoir pour les rentes AVS une contribution provenant des bénéfices de la Banque nationale.

- Les projets de réforme en cours devront être évalués à l’aune du niveau des rentes de vieillesse qu’ils proposent. Toute réforme qui entraînerait des baisses de rentes est vouée à l’échec en votation populaire.

- Le renforcement du 3e pilier tellement vanté par les banques et les assurances ne représente pas une option valable pour assurer sa prévoyance vieillesse. Pour l’écrasante majorité de la population, le 3e pilier n’offre pas une sécurité de revenu.

[1] Voir OFS, Protection sociale : Panorama 2020, mars 2020, p. 3.

[2] OCDE, Taux de remplacement nets des pensions, Hommes, % des gains de pré-retraite ; data.oecd.org/fr/pension/taux-de-remplacement-nets-des-pensions.htm.